![]() ผู้รับสิทธิโครงการ

ผู้รับสิทธิโครงการ

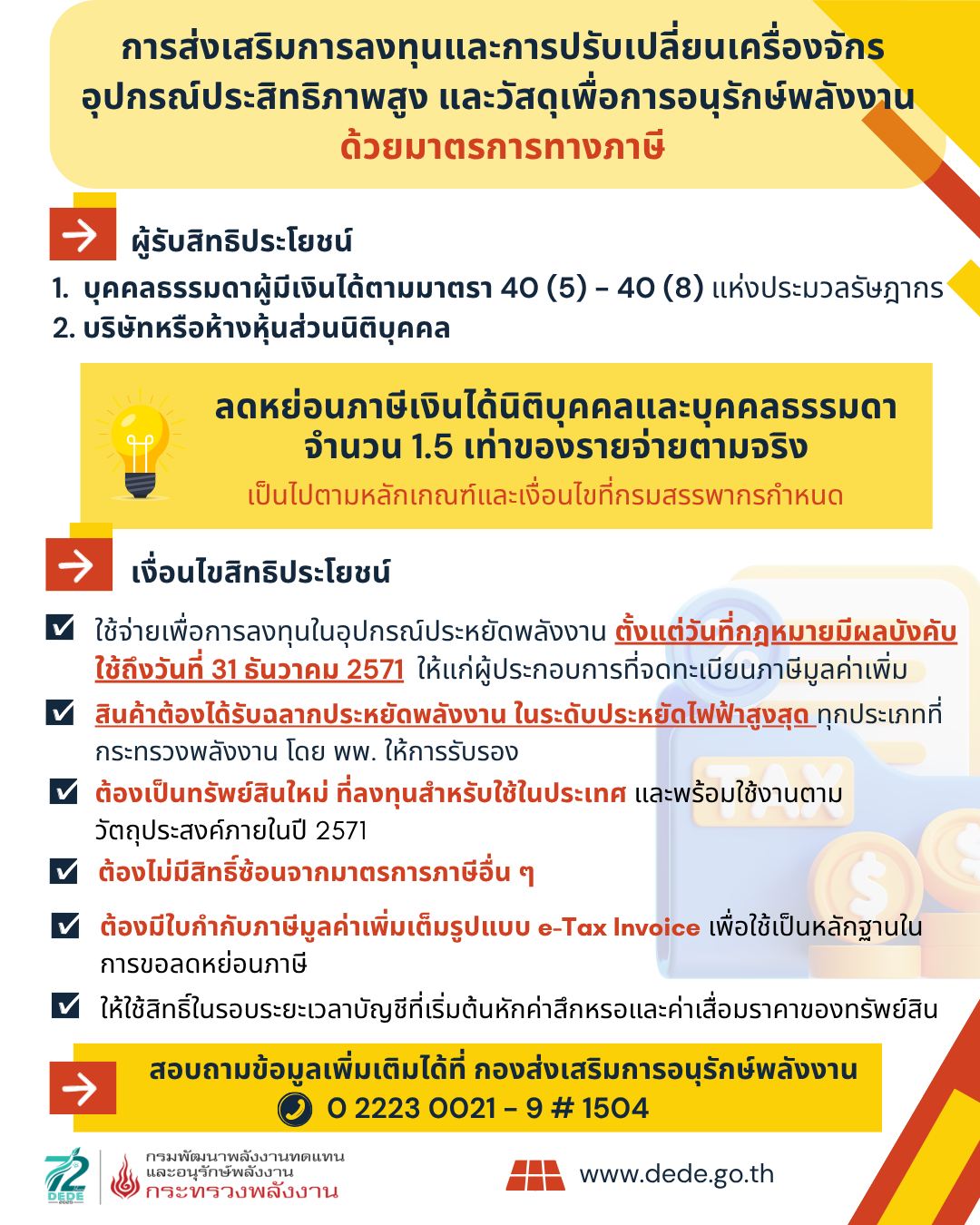

1.บุคคลธรรมดาผู้มีเงินได้ตามมาตรา 40 (5) – 40 ( 8 ) แห่งประมวลรัษฎากร

2.บริษัทหรือห้างหุ้นส่วนนิติบุคคล

![]() ลดหย่อนภาษีเงินได้นิติบุคคลและบุคคลธรรมดา จำนวน 1.5 เท่าของรายจ่ายตามจริง *เป็นไปตามหลักเกณฑ์และเงื่อนไขที่กรมสรรพากรกำหนด*

ลดหย่อนภาษีเงินได้นิติบุคคลและบุคคลธรรมดา จำนวน 1.5 เท่าของรายจ่ายตามจริง *เป็นไปตามหลักเกณฑ์และเงื่อนไขที่กรมสรรพากรกำหนด*

![]() เงื่อนไขสิทธิประโยชน์

เงื่อนไขสิทธิประโยชน์

![]() ใช้จ่ายเพื่อการลงทุนในอุปกรณ์ประหยัดพลังงาน ตั้งแต่วันที่กฎหมายมีผลบังคับ ใช้ถึงวันที่ 31 ธันวาคม 2571 ให้แก่ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม

ใช้จ่ายเพื่อการลงทุนในอุปกรณ์ประหยัดพลังงาน ตั้งแต่วันที่กฎหมายมีผลบังคับ ใช้ถึงวันที่ 31 ธันวาคม 2571 ให้แก่ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม

![]() สินค้าต้องได้รับฉลากประหยัดพลังงาน ในระดับประหยัดไฟฟ้าสูงสุด ทุกประเภทที่กระทรวงพลังงาน โดย พพ. ให้การรับรอง

สินค้าต้องได้รับฉลากประหยัดพลังงาน ในระดับประหยัดไฟฟ้าสูงสุด ทุกประเภทที่กระทรวงพลังงาน โดย พพ. ให้การรับรอง

![]() ต้องเป็นทรัพย์สินใหม่ ที่ลงทุนสำหรับใช้ในประเทศ และพร้อมใช้งานตามวัตถุประสงค์ภายในปี 2571

ต้องเป็นทรัพย์สินใหม่ ที่ลงทุนสำหรับใช้ในประเทศ และพร้อมใช้งานตามวัตถุประสงค์ภายในปี 2571

![]() ต้องไม่มีสิทธิ์ซ้อนจากมาตรการภาษีอื่น ๆ

ต้องไม่มีสิทธิ์ซ้อนจากมาตรการภาษีอื่น ๆ

![]() ต้องมีใบกำกับภาษีมูลค่าเพิ่มเต็มรูปแบบ e-Tax Invoice เพื่อใช้เป็นหลักฐานในการขอลดหย่อนภาษี

ต้องมีใบกำกับภาษีมูลค่าเพิ่มเต็มรูปแบบ e-Tax Invoice เพื่อใช้เป็นหลักฐานในการขอลดหย่อนภาษี

![]() ให้ใช้สิทธิ์ในรอบระยะเวลาบัญชีที่เริ่มต้นหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สิน

ให้ใช้สิทธิ์ในรอบระยะเวลาบัญชีที่เริ่มต้นหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สิน

สอบถามข้อมูลเพิ่มเติมได้ที่ : กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) กองส่งเสริมการอนุรักษ์พลังงาน

![]() 0 2223 0021 – 9 ต่อ 1504

0 2223 0021 – 9 ต่อ 1504

อ้างอิง